La CSG déductible est un mécanisme fiscal que beaucoup de contribuables connaissent mal, alors qu’il peut concrètement faire baisser leur impôt sur le revenu. Chaque année, des millions de Français paient la contribution sociale généralisée sur leurs salaires, pensions de retraite ou revenus du patrimoine. Mais saviez-vous qu’une fraction de cette CSG vient directement diminuer votre revenu imposable ? En 2026, avec la hausse des prélèvements sociaux sur les revenus du capital, il devient encore plus important de comprendre ce mécanisme. Voici tout ce que vous devez savoir sur le principe de la CSG déductible, ses taux, son calcul et son impact réel sur votre déclaration d’impôts.

Résumez cet article automatiquement

Cliquez sur votre IA préférée pour générer un résumé instantané.

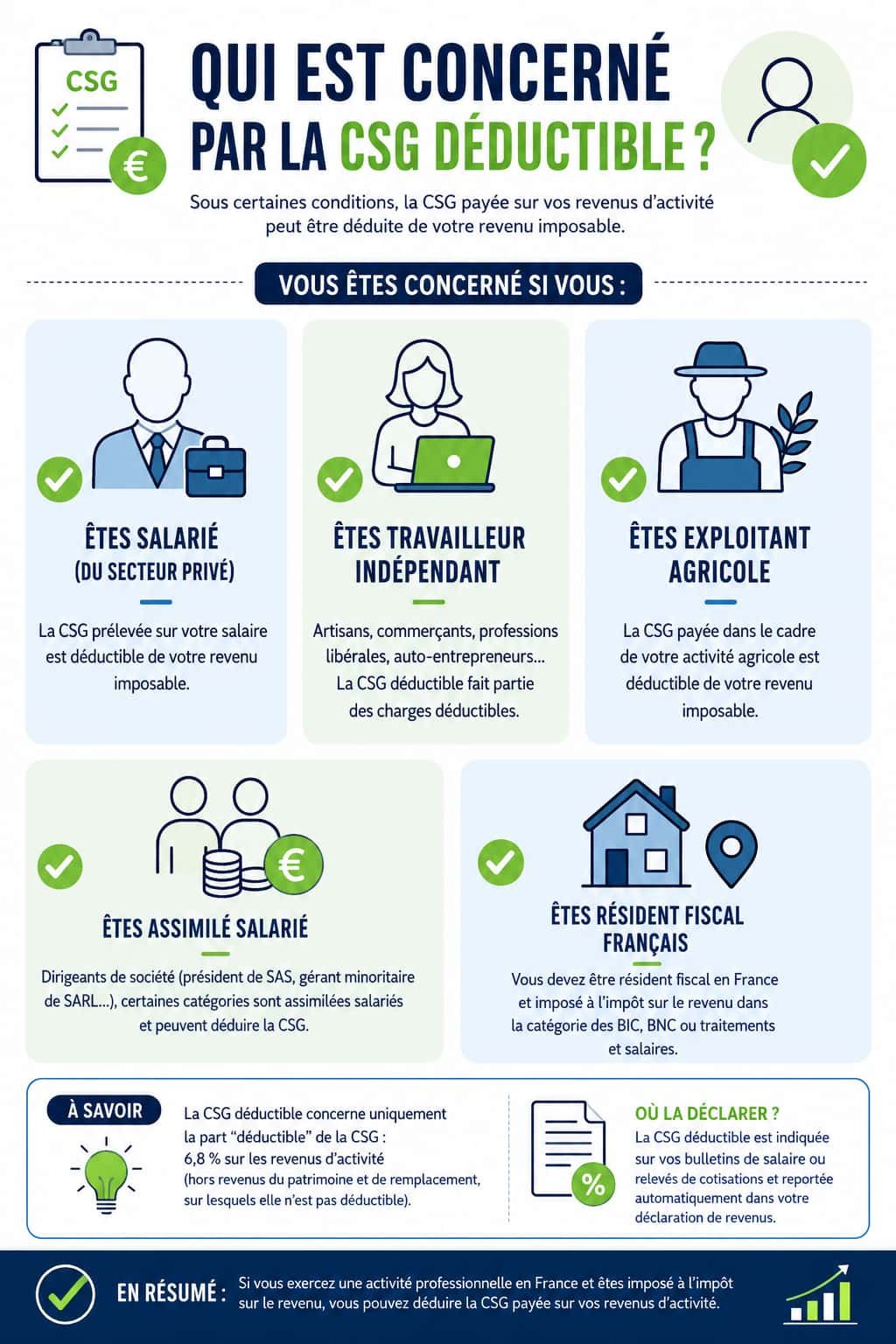

Qu’est-ce que la CSG et pourquoi une partie est-elle déductible ?

La contribution sociale généralisée a été créée en 1991 par le gouvernement Rocard. Son objectif est simple : financer la protection sociale française au-delà des seules cotisations sur les salaires. Concrètement, la CSG est prélevée sur quasiment tous les revenus perçus par les personnes résidant en France : revenus d’activité, pensions de retraite, allocations chômage, revenus fonciers, dividendes et plus-values.

Ce prélèvement alimente plusieurs branches de la Sécurité sociale, notamment l’assurance maladie, les allocations familiales, le Fonds de solidarité vieillesse (FSV) et la Caisse d’amortissement de la dette sociale (CADES).

Le principe de la déductibilité partielle

L’État a reconnu très tôt un problème : si la totalité de la CSG s’ajoutait au revenu imposable, les contribuables seraient soumis à une forme de double imposition. En effet, ils paieraient de l’impôt sur le revenu calculé sur un montant qui inclut la CSG elle-même. Pour corriger cela, le législateur a décidé de rendre une fraction de la CSG déductible du revenu imposable.

Ce principe est inscrit à l’article 154 quinquies du Code général des impôts. La règle est la suivante :

- La CSG déductible vient diminuer le revenu brut global sur lequel est calculé l’impôt sur le revenu

- La CSG non déductible reste incluse dans le revenu imposable et ne procure aucun avantage fiscal

- La CRDS (contribution au remboursement de la dette sociale) n’est jamais déductible

En résumé, quand vous payez 9,2 % de CSG sur votre salaire, vous ne supportez réellement que 2,4 % de charges non déductibles. Les 6,8 % restants viennent alléger votre base imposable.

À lire aussi : Charges fixes et variables : comment les distinguer pour mieux gérer votre entreprise

Les taux de CSG déductible en 2026 selon vos revenus

Le taux de CSG déductible n’est pas uniforme. Il varie en fonction de la nature des revenus perçus par le contribuable. Voici le détail pour chaque catégorie.

Revenus d’activité salariée

Pour les salariés, la mécanique est bien rodée. La CSG est prélevée directement sur la fiche de paie, chaque mois, par l’employeur.

- Taux global de CSG : 9,2 %

- Part déductible : 6,8 %

- Part non déductible : 2,4 %

- Assiette de calcul : 98,25 % du salaire brut (un abattement de 1,75 % pour frais professionnels s’applique dans la limite de 4 fois le plafond mensuel de la Sécurité sociale, soit 16 020 € par mois en 2026)

Au-delà de ce plafond, la CSG est calculée sur 100 % du salaire brut, sans abattement.

Pensions de retraite

Pour les retraités, la situation est plus nuancée. Le taux de CSG dépend du revenu fiscal de référence (RFR) du foyer, figurant sur l’avis d’imposition de l’année précédente. En 2026, les taux applicables sur les pensions sont les suivants :

- Taux zéro (exonération totale) : RFR inférieur à 13 048 € pour une part fiscale → aucune CSG à payer

- Taux réduit de 3,8 % : entièrement déductible

- Taux médian de 6,6 % : 4,2 % déductibles

- Taux normal de 8,3 % : 5,9 % déductibles

Un mécanisme de lissage sur deux ans protège les retraités contre les variations brutales : le passage à un taux supérieur ne s’applique que si le dépassement du seuil de RFR est constaté deux années consécutives.

Revenus du patrimoine et placements

C’est sur les revenus du patrimoine que les changements de 2026 sont les plus significatifs. La loi de financement de la Sécurité sociale pour 2026 a augmenté la CSG de 1,4 point sur les revenus du capital.

- Taux global de CSG : 10,6 % (contre 9,2 % en 2025)

- Part déductible : 6,8 % (inchangée)

- Part non déductible : 3,8 % (augmentée)

- Total des prélèvements sociaux : 18,6 % (CSG + CRDS + prélèvement de solidarité)

Point essentiel : la déductibilité de la CSG sur les revenus du patrimoine est conditionnée à l’imposition au barème progressif de l’impôt sur le revenu. Si vous optez pour le prélèvement forfaitaire unique (PFU ou flat tax), la CSG n’est pas déductible.

À lire aussi : Valeur ajoutée : définition, calcul et utilité pour votre entreprise

Comment se calcule concrètement la CSG déductible ?

Le calcul de la CSG déductible suit une logique différente selon le type de revenus concerné. Voyons les principaux cas de figure.

Exemple pour un salarié

Prenons un salarié qui perçoit un salaire brut mensuel de 3 500 €.

- Assiette de la CSG : 3 500 € × 98,25 % = 3 438,75 €

- CSG totale : 3 438,75 € × 9,2 % = 316,37 €

- CSG déductible : 3 438,75 € × 6,8 % = 233,84 €

- CSG non déductible : 3 438,75 € × 2,4 % = 82,53 €

Sur une année complète, la CSG déductible atteindrait environ 2 806 €. Cette somme est automatiquement retranchée du salaire brut pour obtenir le revenu net imposable déclaré en case 1AJ.

Exemple pour des revenus fonciers

Un propriétaire bailleur déclare 15 000 € de revenus fonciers nets, imposés au barème progressif.

- CSG déductible : 15 000 € × 6,8 % = 1 020 €

Cette somme viendra réduire son revenu imposable l’année suivante, via la case 6DE de sa déclaration.

L’impact sur l’impôt final

L’économie d’impôt dépend directement de votre tranche marginale d’imposition (TMI). Si votre TMI est de 30 %, chaque euro de CSG déductible vous fait économiser 0,30 € d’impôt. Avec une TMI à 41 %, l’économie monte à 0,41 € par euro déduit.

Où déclarer la CSG déductible sur votre déclaration d’impôts ?

La déclaration de la CSG déductible se fait principalement via la case 6DE du formulaire 2042, dans la rubrique « Charges déductibles ». Mais les règles varient selon votre profil.

Pour les salariés

La bonne nouvelle, c’est que vous n’avez rien à faire. La CSG déductible est déjà intégrée dans le montant prérempli de la case 1AJ (traitements et salaires). L’employeur a calculé votre revenu net imposable en soustrayant la CSG déductible du salaire brut. La case 6DE ne vous concerne donc pas pour vos revenus salariaux.

Pour les revenus du patrimoine

C’est ici que la case 6DE entre en jeu. Le montant de la CSG déductible, calculé sur vos revenus du patrimoine de l’année précédente, est normalement prérempli par l’administration fiscale. Ce montant figure également sur votre avis d’imposition de l’année antérieure.

Vous devez tout de même vérifier ce montant et le corriger si nécessaire. Plusieurs situations peuvent entraîner des erreurs :

- Un changement de régime fiscal en cours d’année

- Des revenus du patrimoine déclarés tardivement

- Un dégrèvement obtenu après l’établissement de l’avis d’imposition

Les cases complémentaires à surveiller

Au-delà de la case 6DE, d’autres cases peuvent affecter le calcul de votre CSG déductible :

- Case 2BH : revenus de capitaux mobiliers déjà soumis aux prélèvements sociaux, pour lesquels vous optez pour le barème progressif

- Case 2DF : certains revenus de capitaux mobiliers avec CSG déductible spécifique

Le montant de CSG déductible lié à ces cases est calculé automatiquement par l’administration lors du traitement de votre déclaration.

À lire aussi : Comparatif entre l’EURL et la SASU : quel statut choisir pour entreprendre seul en 2026

Les erreurs fréquentes à éviter avec la CSG déductible

Malgré le préremplissage, des erreurs persistent. Voici les pièges les plus courants et comment les éviter.

Confondre CSG déductible des salaires et du patrimoine

C’est la confusion la plus répandue. Beaucoup de salariés additionnent la CSG déductible figurant sur leurs 12 bulletins de paie et tentent de l’inscrire en case 6DE. C’est une erreur : pour les salariés, la déduction est déjà intégrée dans le montant prérempli en case 1AJ.

La case 6DE est réservée à la CSG déductible sur les revenus du patrimoine (revenus fonciers, dividendes au barème, plus-values mobilières au barème).

Oublier de vérifier le montant prérempli

Le préremplissage n’est pas infaillible. Plusieurs situations courantes génèrent des écarts :

- Multi-employeurs : si vous avez changé d’employeur en cours d’année, seul le dernier transmet ses données au fisc

- Indemnités journalières : la CSG sur les IJSS versées par la CPAM n’apparaît pas sur la fiche de paie

- Revenus de source étrangère : les pensions étrangères (par exemple la retraite AVS suisse) ne sont pas toujours préremplies correctement

Opter pour la flat tax sans mesurer les conséquences

En choisissant le PFU sur vos revenus de placements, vous renoncez automatiquement à la déductibilité de la CSG. Dans certains cas, notamment si votre TMI est faible, l’option pour le barème progressif combinée à la CSG déductible peut s’avérer plus avantageuse.

Le réflexe à adopter : simulez systématiquement les deux options (PFU vs barème progressif) avant de valider votre déclaration.

Quel est l’impact réel de la CSG déductible sur votre impôt ?

La CSG déductible ne constitue pas une réduction d’impôt au sens strict. Elle fonctionne comme une charge déductible du revenu, ce qui signifie que son effet dépend directement de votre taux marginal d’imposition.

Pour un contribuable dans la tranche à 30 % qui perçoit 50 000 € de salaire brut annuel, la CSG déductible représente environ 3 300 €. L’économie d’impôt réelle est donc de l’ordre de 990 € par an (3 300 × 30 %). Ce n’est pas négligeable.

Pour les revenus du patrimoine, l’enjeu est d’autant plus grand en 2026 avec la hausse des prélèvements sociaux. Un investisseur qui perçoit 30 000 € de revenus fonciers et opte pour le barème progressif bénéficie d’une CSG déductible de 2 040 €. S’il est dans la tranche à 41 %, cela représente une économie de 836 €.

La CSG déductible se cumule d’ailleurs parfaitement avec d’autres dispositifs comme les réductions d’impôt Pinel ou Denormandie. La CSG agit en amont (sur la base imposable), tandis que les réductions d’impôt s’appliquent en aval (directement sur le montant de l’impôt).

Ce qu’il faut retenir

La CSG déductible reste un levier fiscal sous-exploité par de nombreux contribuables. Que vous soyez salarié, retraité, indépendant ou investisseur immobilier, une partie de la CSG que vous payez chaque année vient réduire votre revenu imposable. En 2026, les changements sur les revenus du capital rendent la compréhension de ce mécanisme encore plus stratégique.

Le conseil essentiel : vérifiez toujours les montants préremplis sur votre déclaration, conservez vos justificatifs (fiches de paie, attestations fiscales) et n’hésitez pas à simuler l’option barème progressif vs PFU pour vos revenus de placements. Quelques minutes de vérification peuvent vous faire économiser plusieurs centaines d’euros.